강의 듣는건 듣는거고 정리는 정리입니다. 너무 귀찮네요. 시험이나 활용 목적도 아닌 기회가 되어 들었던 강의다보니 내용을 잊어버려서 다시 찾아보기도 하는...

기초회계원리 챕터13 제조원가의 계산

의사결정 관련성에 따른 분류

관련원가는 특정의사결정과 직접적으로 관련이 있는 원가로 의사결정 시 선택되는 안과 선택안과 비교되었던 기회비용이 있습니다. 기회비용은 기회원가라고도 하며 선택안에 들어가는 비용이나 자원을 다른 대체적인 용도로 사용시 얻을 수 있는 최대의 가치를 말합니다.

비관련원가는 특정의사결정과 관련이 없는 원가로 매몰원가가 대표적입니다. 매몰원가는 과거에 발생했던 원가로 이번 의사결정에서는 관련이 없는 원가를 말합니다. 이 외에도 무차별한 미래발생원가로 특정 의사결정에 영향이 없는 대안 간 금액 차이가 없는 미래원가도 있습니다.

위 내용들을 가지고 예시로 정리해보면 이렇습니다.

예시 : 과거에는 Q를 썼는데 더 이상 못 쓰게 되어서 다른 선택지로 A와B 그리고 C 총 3가지가 있는데 C는 나에게 아예 맞지 않아 선택지에서 제외했고 나머지 2개에서 A를 선택하면 다른 선택지였던 B는 기회비용이 되었다.

예시의 굵은 글씨부분을 포인트로 잡아 정리하면,

매몰원가는 Q, 대안 간 금액 차이가 없는 미래원가는 C, 선택안은 A, 마지막 기회비용은 B가 됩니다.

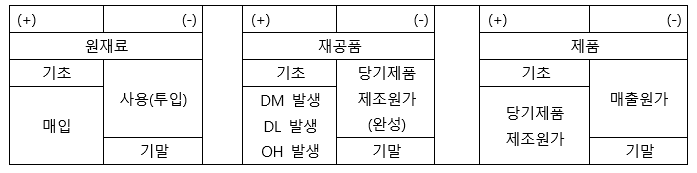

제조원가의 T계정

원재료 -> 제조중(재공품) -> 제품

| 재무상태표(12/31) 1. 재고자산 원재료(원재료 기말) 재공품(재공품 기말) 제품(제품 기말) |

손익계산서 I. 매출액 II. (매출원가)(제품의 매출원가) III. 매출총이익 |

제조원가의T계정에 대한 위 표를 정리하면 아래와 같습니다.

1. 작년 원재료 기말재고는 당기 기초 원재료가 되고 추가 원자재 매입을 하여 사용(투입)을 하고 남은 것은 당기 원재료 기말재고가 됩니다.

2. 원재료부분에서 원자재 사용(투입)된 것은 재공품의 DM으로 투입되고 DM+DL+OH는 당기총제조원가가 됩니다. 여기서 당기제품제조원가란 당기에 완성된 제품의 제조원가를 확인 하는 것을 의미합니다.

3. 재공품부분의 당기제품제조원가는 제품부붐의 당기제품제조원가가 됩니다.

* 당기총제조원가 = 직접재료비 + 직접노무비 + 제조간접비

* 당기제품제조원가 = 기초재공품 + 당기제품제조원가 – 기말재공품

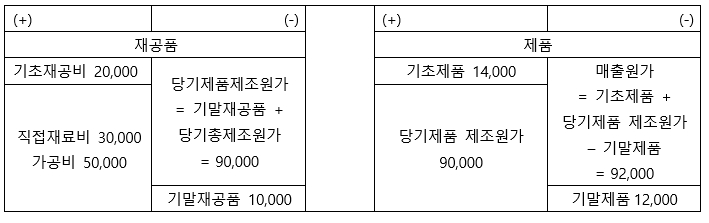

위 내용들을 가지고 예시로 정리해보면 이렇습니다.

예시 : 한 회사의 2023년 원가계산 자료 리스트를 보고 제조원가를 구해보자.

| 직접재료비 30,000 | 기초재공비 20,000 | 기초제품 14,000 | 가공비 50,000 |

| 기말재공품 10,000 | 기말제품 12,000 |

* 가공비는 DL(직접노무비)+OH(제조간접비)이며, 직접재료비+가공비는 당기총제조원가가 됩니다.

위 리스트를 표에 대입해보면 아래와 같은 결과가 나오고 제조원가는 90,000이 됩니다.

제조원가명세서와 손익계산서

제조원가명세서란 완성된 제품의 제조원가를 상세하게 나타내는 보고서입니다. 이 제조원가명세서를 통해 재무상태표와 손익계산서 작성에 필요한 내용을 얻을 수 있습니다. 제조원가명세서는 원재료와 재공품 툴박스를 통해 알 수 있습니다.

손익계산서란 회계 기간 중 기업의 비용과 수익을 비교해 손익을 비교하는 보고서입니다. 손익계산서는 제품 툴박스 통해 매출원가를 확인할 수 있습니다. 또한 손익계산서에서는 매출원가 표기시 기초제품, 단기제품제조원가, 기말제품을 세분화해서 보여주기도 합니다.

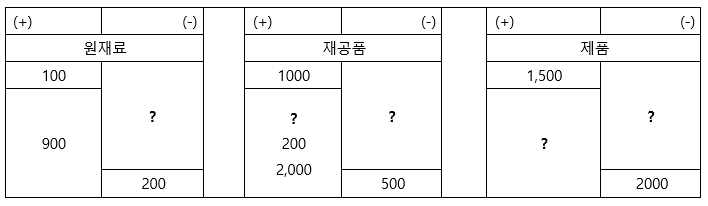

위 내용들을 가지고 예시로 정리해보면 이렇습니다.

예시 :

위 빈 내용을 정리하여 채워 넣으면 아래와 같습니다.

1. 당기 기초 원재료는 100이고 추가 매입을 900을 했습니다. 그리고 당기 기말 원재료가 200이 남았으니 사용(투입)은 800을 한 것이 됩니다.

2. 사용(투입)한 800은 재공품의 DM이 됩니다.

3. 당기 기초 재공품은 1,000이고 당기총제조원가(DM+DL+OH)은 3,000입니다. 그리고 당기 기말 재공품으로 500 밖에 아직 못 만들었으므로 당기제품제조원가는 1,000+3,000-500 = 3,500이 됩니다.

4. 제품의 당기제품제조원가는 재공품 당기제품제조원가인 3,500이 됩니다. 당기 기초 제품으로 1,500이 있었고 기말 당기제품제조원가가 2,000이 남았음으로 매출원가는3,500+1,500-2,000 = 3,000이 됩니다.

5. 손익 계산서상 매출액이 10,000으로 작성되어 있습니다. 여기서 매출원가는 제품의 매출원가로 3,000이 들어갑니다. 매출총이익은 10,000-3,000 = 7,000이 됩니다.

6. 판관비는 2,000이 발생했으니 최종적으로 영업이익은 매출총이익인 7,000 – 판관비 2,000으로 5,000이 됩니다.

끝

'기록해보자 > 공부기록(회계기초)' 카테고리의 다른 글

| 기초회계원리 챕터15 현금과부족, 단기매매증권 (0) | 2024.02.23 |

|---|---|

| 기초회계원리 챕터14 현금 및 현금성자산 (0) | 2024.02.15 |

| 기초회계원리 챕터12 원가의 개념과 분류 (0) | 2024.01.16 |

| 기초회계원리 챕터 11 재고자산 단가결정방법 (1) | 2023.12.31 |

| 기초회계원리 챕터 10 매출원가계산 및 기말재고자산 포함여부 (1) | 2023.12.23 |